餐饮生死局:300万门店,没能挺过2020下半年

“怎么办?太难了。”

过去一年疫情的“大浪淘沙”下,许多从业者面临的不是日营业额如何增长的问题,而是能否闯过这生死局。

平日常吃的店贴上了“招租”的纸条,手机上一些收藏过、种草过的店不知什么时候打上了“暂停营业”或“歇业关闭”的标签,餐饮行业以肉眼可见的“生死”变迁经历了惊心动魄的2020。

虽然下半年餐饮整体行情在陆续复苏,但进入秋冬后,部分地区疫情再次爆发,更多的餐饮门店无奈关停。

百炼智能基于店店通产品的餐饮行业门店数据,对中国2020年下半年的互联网公开的餐饮行业门店进行持续的跟踪与分析,力求从整体一览整个行业在中国不同区域的生死版图。

PART 1 哀鸿遍野之下,东北更加“寒冷”

在我们“挑剔”的嘴下,餐饮行业内部正常的更新换代本就比其他行业更加频繁与惨烈。疫情的冲击更是让祖国大地一片哀鸿遍野。

从2020年7月到12月,全国餐饮门店规模从1065万的量级跌破千万,有311万个门店消失了,行业整体闭店率接近30%。可喜的是,有219万新店开起来了,失血三分扳回两分,帮助行业守住了负一位数的净增长率底线:-9%。

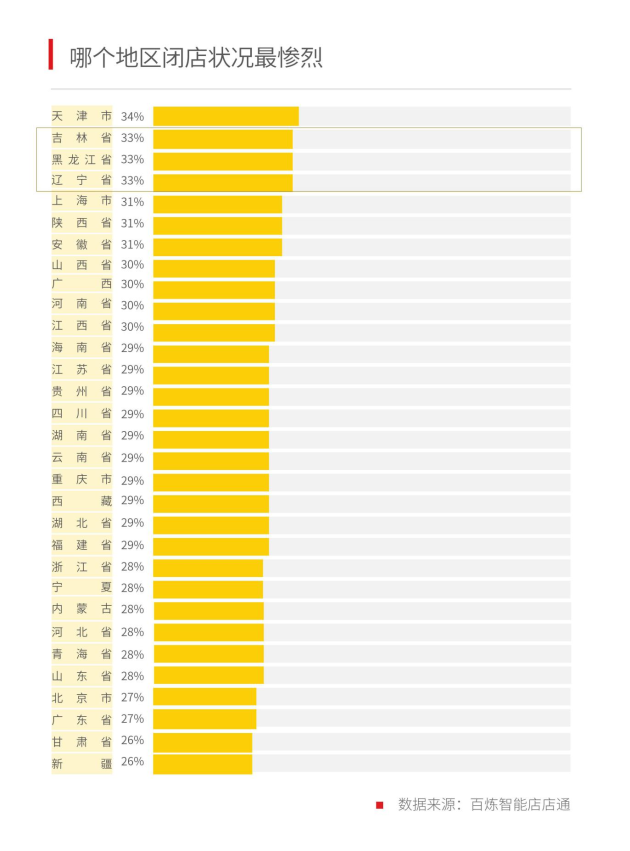

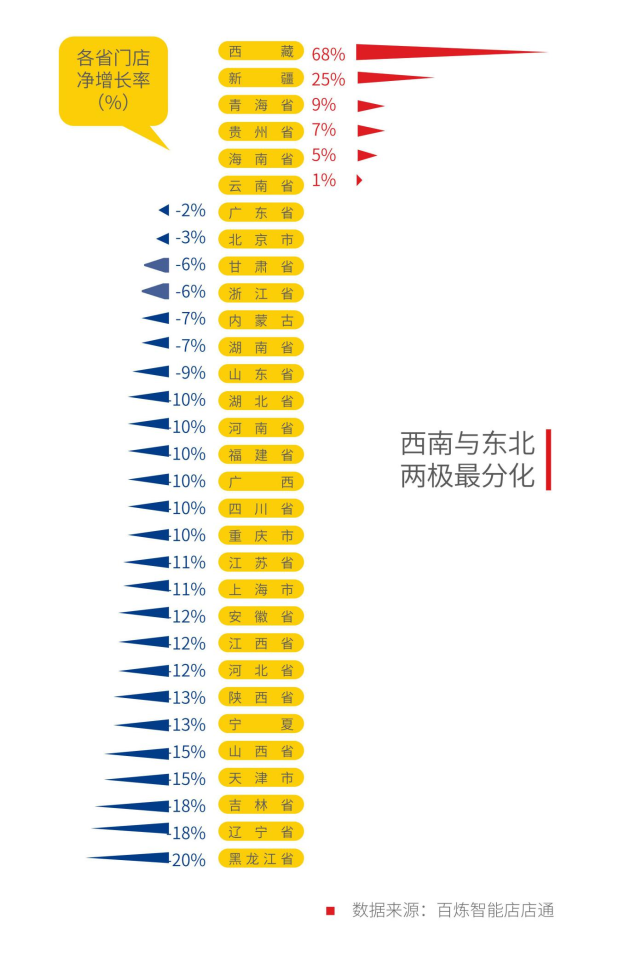

其中天津与东北三省在整体市场冲击下成为“难兄难弟”,半年闭店率达33%,意味着每3家门店中就有一家没能抗过来。与之相反,西部五省及海南省表现却很抢眼,成为为数不多的正增长地区。

广东作为连“胡建人”都能吃的美食大省,半年内关店与开店的量级均在30万上下,整体略下降2%,多少维持住了一个“吃货”的尊严。

PART 2 疫情暴击下,还数广东城市最抗造

有过非典抗击经验的广东城市,在应对疫情防控中更加高效而从容,在初期即能以较其他城市更快的速度发布追踪防控政策《致广大来穗的湖北、武汉朋友的一封信》,而充足的专业医疗资源、非常时期的政策敏感度等均成为广东餐饮行业在整体市场冲击下不至于“大出血”的有利保障。

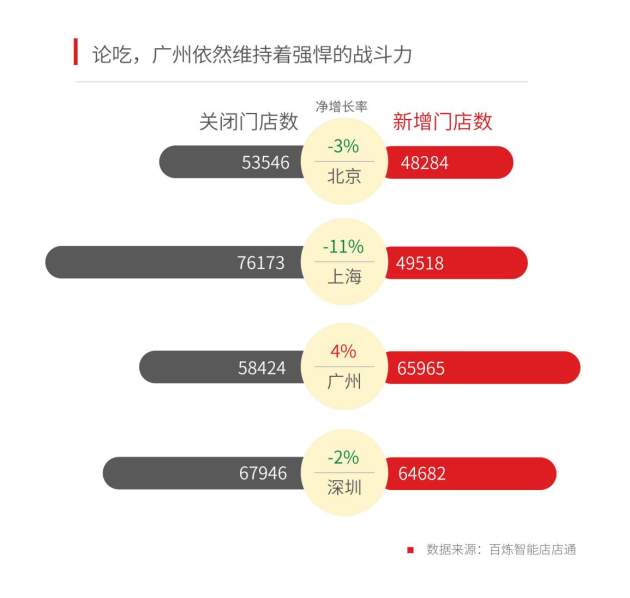

比如广州。在四个一线城市中,广州是唯一的正增长城市,在闭店率28%的情况下,还能实现4%的净增长。深北略有下降,但上海却令人意外地减少了超过一成门店,闭店凶猛、新店疲乏。

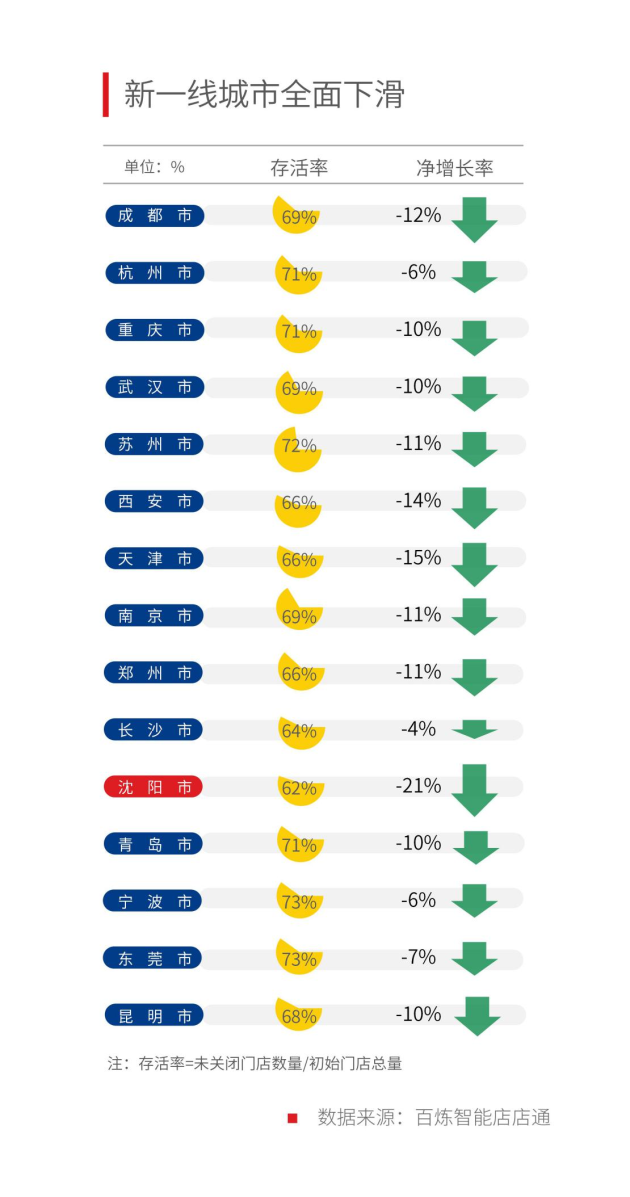

新一线城市无一幸免出现了全面下滑,市场预期较为悲观。

超七成的新一线城市都是负两位数净增长,尤其是烧烤大城沈阳增长乏力,净增长率为-21%。同样是新一线城市的武汉虽是当初疫情最严重的地区,但大武汉在下半年持续地回血复活,整体上处于中游水平。

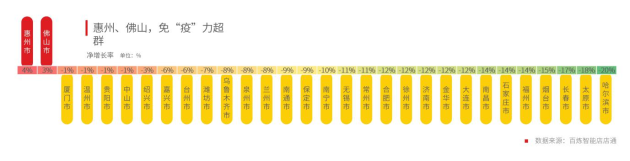

众多二线城市中,唯二的正增长依然来自两个广东城市——惠州市与佛山市,其中佛山同时是所有二线城市中下半年开店数量最多的城市——超过3万家。

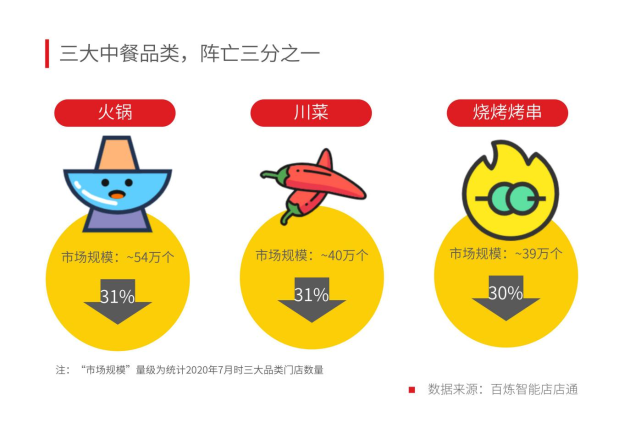

PART 3 “重口味”品类是“重头戏”,也成为了“重灾区”

下半年进入秋冬季节,你“报复性”地吃火锅了吗?

中餐三大巨头——重口味的火锅、川菜、小烧烤,成为了下半年闭店重灾区,均有三成门店从地图上消失。但这三大品类毕竟是聚餐首选,它们依然在吸引大量新店进入这一火辣辣的老战场。而口味较为清淡的各大南方菜系,比如粤菜、本帮江浙菜、福建菜则相对中规中矩。

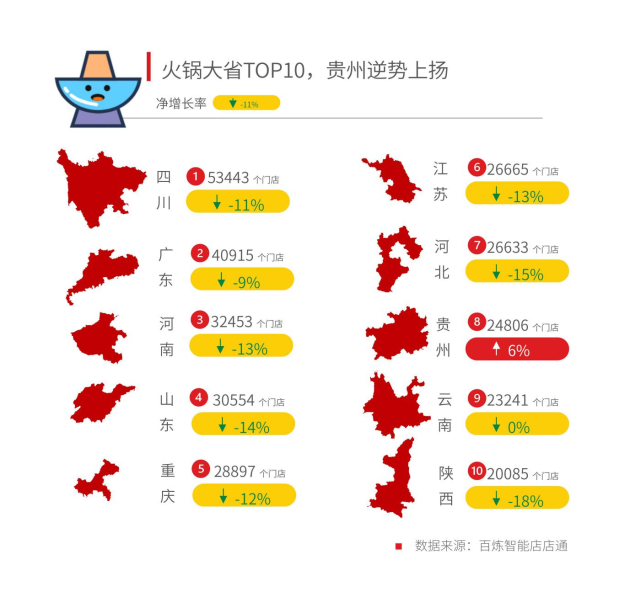

深入看特定品类在全国各省的表现可以发现,呈现出难得的正增长的基本都是青藏新云贵琼六省,这六省中大部分本身餐饮行业基数小、受疫情影响也较小,其中尤为令人意外的是坐镇西南边陲的贵州!

仅看火锅品类,贵州的火锅店数量能排进全国前10,却也是这里头唯一的逆势增长者,净增长率有6%。另在咖啡+饮品品类中,贵州闭店新店数量相当,净增长率为-1%,基本稳步度过了2020年。

贵州何以留住这“人间烟火气”?一方面是政府对餐饮商户的及时支持,从3月初省政府即发布了金融、财政贴息、税收等方面的支持政策(《助推全省限额以上餐饮企业复工营业二十条》),另一方面必然离不开餐饮企业的开源自救,如增加线上外卖销售、开拓团餐渠道等。

结语

都说餐饮行业是“勤行”,这四万亿市场之下站立着无数勤勤恳恳的从业者。

行业内部的优胜劣汰、外部突然而至的公共疫情变迁,在不可控的大环境下,政府、行业、品牌方、小店主,都在努力自救。所幸对(一部分)中国人来说,“人生在世、吃喝二字”,因此我们也能看到另一些新店开起来,消解了一部分颓势。

病毒凶猛,餐饮大军中到底哪家“抗疫”实力强?哪些餐饮品牌消失在街头巷尾?哪些餐饮品牌又在“乱世”中把握独特的机遇发展壮大?哪些新进品牌仍坚持入场和中国人这一张嘴死磕到底?

下回分解。

关于店店通

百炼智能店店通致力于运用AI技术深度挖掘门店数据价值,赋能线下商业场景,为品牌商构建海量“门店-品牌-企业”的商业数据库,打造从商业决策、门店拓展、销售管理的价值闭环。目前覆盖中餐、西餐、咖啡茶饮等餐饮行业门店数据1100万条,车辆维修保养、4S店、加油站等车后行业门店数据200万条,商超、便利店、母婴、烟酒等零售行业门店数据320万条,数据持续更新中。